DINAMICA DE LA INVERSIÓN JAPONESA EN MÉXICO

Comportamiento general de la IED japonesa en México

El fortalecimiento del vínculo México-Japón se plasma en el flujo de la inversión japonesa en México.

Entre 2006 y el primer trimestre de 2025, la inversión extranjera directa (IED) procedente de Japón hacia México ha mostrado una trayectoria ascendente caracterizada por estabilidad y compromiso de largo plazo.

Durante la primera mitad del periodo (2006–2012), en 2006, las inversiones japonesas ascendieron a 531.5 millones de dólares, cifra modesta en comparación con otros socios comerciales, pero que marcó el inicio de una expansión sostenida impulsada por el AAEMJ.

Japón incrementó gradualmente su participación, alcanzando un primer punto alto en 2012 con 2,003.7 MDD. Este crecimiento estuvo vinculado a la consolidación de proyectos en la industria automotriz y electrónica, así como a la diversificación de inversiones en manufactura avanzada.

La segunda etapa (2013–2020) estuvo marcada por flujos estables, generalmente entre 1,300 y 2,500 MDD anuales, incluso en años de desaceleración global (2009) y de crisis sanitaria (2020), lo cual evidencia un enfoque estratégico de permanencia más que de inversión especulativa.

El periodo más reciente (2021–2024) revela una aceleración significativa de la IED japonesa en México, en gran medida impulsada por el fenómeno nearshoring y la adaptación a las reglas de origen del Tratado entre México, Estados Unidos y Canadá (T-MEC) donde particularmente requiere un alto Valor del Contenido Regional (VCR) para vehículos.

En este contexto, las inversiones se orientaron hacia la expansión de plantas automotrices fortaleciendo y/o modificando así la cadena de proveeduría. El año 2024 registró el máximo histórico del periodo, con 4,287.4 MDD, posicionando a Japón como un actor clave en la reconfiguración industrial mexicana y el segundo inversionista del año siguiendo a EU.

En el primer trimestre de 2025, Japón registró 748.8 millones de dólares de IED hacia México. Si bien esta cifra es menor en términos absolutos a los récords recientes, es consistente con un patrón estacional en el que los flujos del primer trimestre suelen representar una fracción del total anual. De mantenerse el ritmo observado, 2025 podría cerrar como un año sólido, aunque ligeramente por debajo del nivel alcanzado en 2024.

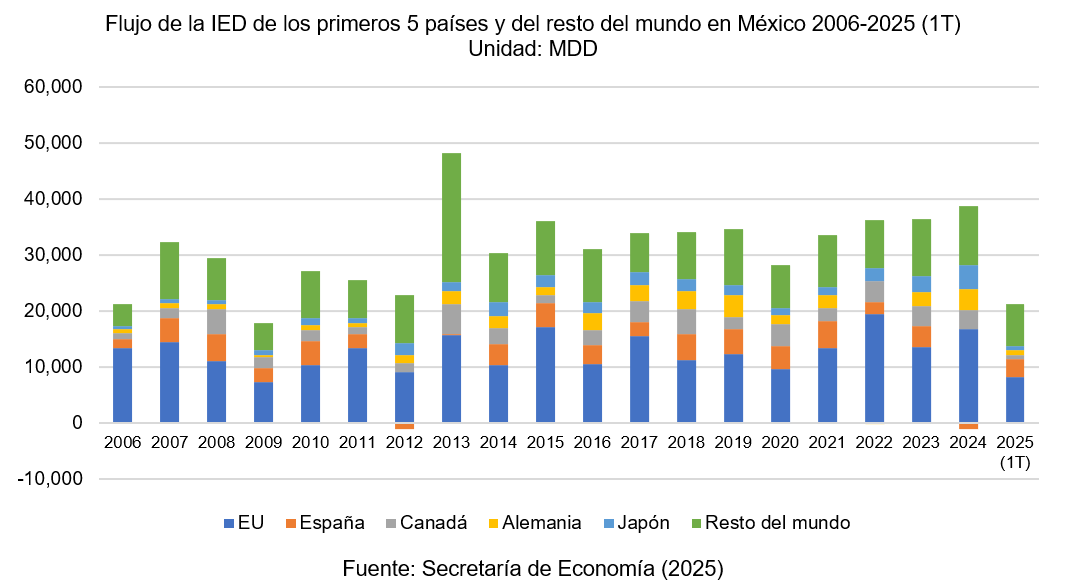

De tal manera, Japón se ha mantenido como el cuarto o quinto mayor inversionista en México, por debajo de EU, España, Canadá y Alemania, pero con una curva menos volátil y sin episodios de desinversión considerable.

Esta consistencia, incluso frente a cambios políticos, crisis económicas y ajustes regulatorios, refleja una visión de largo plazo que aprovecha las ventajas competitivas de México como plataforma productiva y exportadora hacia Norteamérica y América Latina.

Comportamiento sectorial de la IED japonesa en México

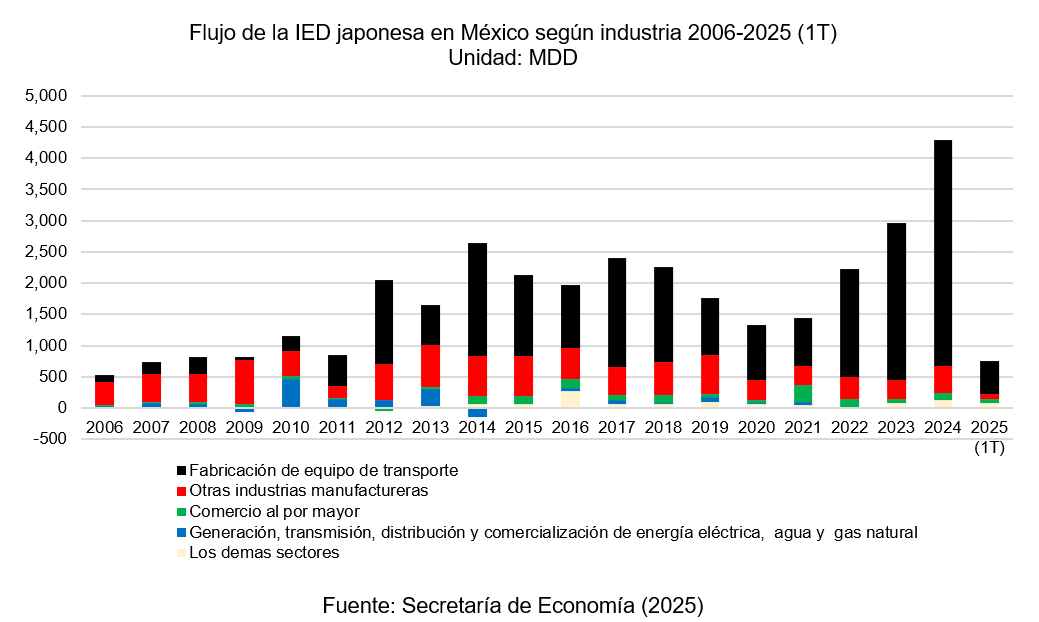

El desglose sectorial del flujo de la IED japonesa revela una marcada concentración en la industria automotriz (fabricación de equipo de transporte) representando más del 60% del total en varios años constituyendo el núcleo de la estrategia japonesa en México.

Este sector experimentó saltos significativos en 2012 (1,343.8 MDD), 2014 (1,805.2 MDD), 2017 (1,750.1 MDD), 2022 (1,716.3 MDD) y especialmente en 2024, cuando alcanzó 3,608.0 MDD, registrando el 84% del monto total invertido.

La expansión de plantas automotrices (Toyota, Mazda, Honda, Nissan) y la llegada de nuevos proveedores Tier 1 y Tier 2 se han vinculado estrechamente a las oportunidades generadas por el TCLAN, el T-MEC y la relocalización de cadenas de suministro hacia Norteamérica.

El primer trimestre de 2025 registró 748.8 MDD de IED japonesa total, de los cuales 531.7 MDD (71%) correspondieron a la fabricación de equipo de transporte. Aunque el ritmo de este inicio de año es sólido, el cierre anual podría situarse por debajo del récord de 2024 si no se concretan nuevos anuncios de gran escala.

La alta concentración sectorial en el automotriz plantea retos ante posibles disrupciones tecnológicas o de mercado (avance tecnológico, electromovilidad, etc.). Entonces, mantener y diversificar estos flujos requerirá fortalecer las capacidades industriales, asegurar condiciones logísticas y energéticas competitivas para seguir posicionando a México como un socio confiable para la industria japonesa en el contexto global del nearshoring.

→ COMERCIO DE MÉXICO MÁS ALLÁ DE JAPÓN